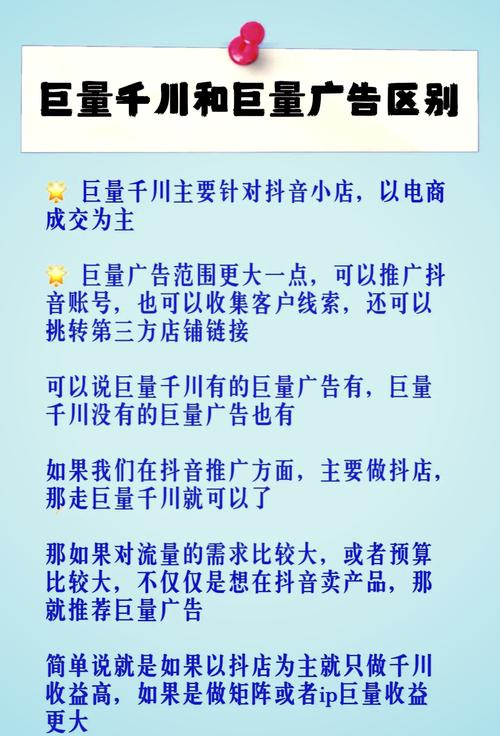

巨量千川如何高效投放贷款广告?

在数字营销领域,巨量千川作为字节跳动旗下的广告投放平台,已成为金融行业获客的重要渠道,对于贷款类广告主而言,如何在这个日活跃用户超7亿的流量池中精准触达目标人群,同时平衡合规风险与投放效果,需要一套科学的策略体系。

一、投放前的三大基础准备

1、产品定位精准化

明确贷款产品的核心优势与客群画像。"30秒极速审批的小额消费贷"需锁定22-35岁城市白领,"小微企业低息经营贷"则面向30-50岁个体工商户,建议建立用户需求图谱,将贷款额度、利率、放款速度等核心要素进行分层设计。

2、开户资质规范化

准备《融资性担保公司经营许可证》《小额贷款公司业务资质》等必备文件,特别注意:巨量引擎2023年新规要求,年化利率展示必须包含"单利计算"标注,服务费、担保费等综合成本需在落地页首屏明确公示。

3、账户架构策略化

建议采用"三横三纵"架构:横向按贷款类型(信用贷/抵押贷)、额度区间(1万以下/1-10万/10万+)、产品形态(现金贷/场景分期)划分;纵向设置测试计划(20%预算)、主力计划(60%预算)、品牌计划(20%预算),实现流量分层运营。

二、广告素材设计的黄金法则

1、文案创作公式

痛点场景+解决方案+权威背书,"信用卡还款日焦虑?最高20万额度随借随还(展示银行存管标识)",避免使用"秒批""免息"等违规表述,可替换为"快速通道""费率优惠"等合规话术。

2、视觉设计规范

主图建议采用蓝/金等信任色系,避免出现大量现金堆砌画面,某头部金融机构测试数据显示:手持证件微笑人物的点击率比纯文字素材高42%,配合动态数据流(实时放款人数滚动)可提升19%转化率。

3、落地页核心六要素

- 首屏强利益点:用不超过10个字说清核心优势

- 智能计算器:输入金额实时显示还款计划

- 证照展示区:金融牌照+备案编号

- 安全标识墙:银行存管、SSL加密等图标

- 申请进度条:明确显示"认证-授信-放款"三步流程

- 悬浮客服入口:企微咨询按钮全程可见

三、定向策略的精准实施

1、基础标签组合

地域定向建议采用"GDP优先法则",重点投放人均可支配收入前50城市,兴趣标签选择"财税管理""投资理财"等二级标签,避免过度宽泛的"金融"类目,某消费金融公司通过叠加"信用卡账单分期"搜索词包,获客成本降低37%。

2、智能工具运用

开启"自动扩量"功能时,建议设置排除词库:学生、未成年人、敏感职业等群体,深度转化目标选择"授信申请完成",配合oCPM智能出价,可使转化率稳定在行业均值1.8倍以上。

3、时段精细化运营

数据分析显示:工作日午间12:00-14:00和晚间20:00-22:00为申请高峰期,可设置130%溢价,节假日提前3天增加10-15%预算,重点推送旅游、装修等场景化素材。

四、数据优化的三大关键阶段

1、冷启动期(1-7天)

重点关注素材级CTR,低于1.5%立即暂停,建立"创意热点追踪库",每日更新时下热门BGM和网络热词,某案例显示,使用热门影视剧《繁花》相关素材的点击率提升2.3倍。

2、放量期(8-15天)

对转化成本低于均值20%的计划,采用"小步快跑"策略,每日递增15%预算,通过"自定义报表"功能,监控不同贷款产品的ROI差异,及时调整预算分配。

3、稳定期(16天+)

每周进行"四象限分析":高消费高转化素材加大投放,低消费低转化素材淘汰更新,引入「转化延迟分析」工具,精准计算7日LTV,避免过早关停潜力计划。

五、合规红线与风险防控

1、内容审核三大禁区

- 绝对禁止:承诺黑户贷款、学生贷等违规内容

- 高风险表述:使用"最低""最划算"等绝对化用语

- 模糊地带:未明确标注"贷款中介"身份

2、用户隐私保护

信息收集遵循"最小必要原则",除身份证、银行卡等必要信息外,不得强制获取通讯录、地理位置等数据,建议在落地页添加显眼的《个人信息授权书》弹窗。

3、客诉应急机制

设置24小时舆情监控系统,对"高利贷""暴力催收"等关键词实时预警,建立"三级客诉响应"流程,确保负面反馈在2小时内进入处理流程。

金融产品的线上推广本质是信任价值的传递,在巨量千川投放贷款广告,既要善用平台的智能算法捕捉商机,更需坚守合规底线,当每个点击背后都是真实的资金需求,广告主更需要用专业、透明、负责任的态度,搭建起连接用户与金融服务的桥梁,这正是数字营销在金融领域应有的价值维度。