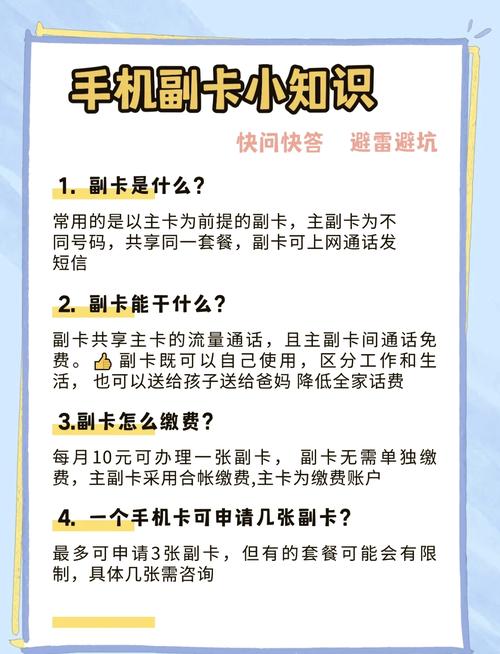

附属卡套餐哪家更划算?

什么是附属卡?

附属卡是主卡的延伸产品,通常由主卡持卡人申请,供家人或特定关系人使用,附属卡与主卡共享信用额度,消费记录统一计入主卡账单,但部分权益可能独立,对于家庭用户或需要管理共同开支的场景,附属卡能有效简化财务管理流程。

如何判断附属卡套餐是否划算?

选择附属卡套餐时,需综合评估以下四大核心维度,避免被单一优惠误导。

1. 年费与减免政策

多数银行对附属卡收取年费,但不同套餐差异显著。

高端信用卡附属卡:年费通常在数百元至千元不等,但部分银行支持“主卡消费达标免年费”。

普通信用卡附属卡:年费较低,甚至终身免费,适合预算有限的用户。

建议:优先选择年费减免门槛低的套餐,首年免年费”“消费满3万元免次年年费”。

2. 权益匹配度

附属卡的权益是否实用,直接影响性价比,需关注:

消费返现:部分银行针对附属卡提供独立返现比例,如超市、加油等场景。

积分累积规则:附属卡消费是否与主卡共享积分池,或可单独兑换礼品。

专属福利:机场贵宾厅、体检服务等高频权益能否覆盖持卡人需求。

关键点:权益与持卡人生活习惯匹配度越高,附属卡的价值越能最大化。

3. 风控与额度管理

附属卡的安全设置常被忽视,但直接影响用卡体验:

额度限制:主卡能否设置附属卡单日/单月消费上限。

实时提醒:是否支持每笔消费短信或APP通知,便于主卡人监控。

紧急冻结功能:发现异常交易时能否快速锁定账户。

提醒:若附属卡使用者为青少年或老年人,建议选择风控严格的银行套餐。

4. 隐藏成本

部分银行附属卡存在隐性收费,

挂失补卡费:高于主卡补卡费用。

跨境交易手续费:货币转换费叠加汇率差价,可能抬高海外消费成本。

账单分期限制:附属卡消费是否必须由主卡统一分期,增加利息负担。

对策:仔细阅读条款细则,重点关注“费用说明”章节。

热门银行附属卡套餐横向对比

为方便选择,列举三类常见套餐特点(数据截至2024年最新政策):

| 套餐类型 | 优势 | 劣势 | |

| 高端旅行套餐 | 机场贵宾厅、里程加倍兑换 | 年费高,需主卡年消费满20万元减免 | |

| 家庭消费套餐 | 超市、教育类消费返现5% | 返现上限低(每月最高100元) | |

| 青年学生套餐 | 零年费,支持自主设定额度 | 不提供高端权益,积分兑换品类有限 |

三个易踩坑的细节

1、权益有效期短:部分返现活动仅限开卡首月,长期使用性价比骤降。

2、主附卡绑定关系:个别银行规定“注销主卡则附属卡自动失效”,不适用于独立用卡需求。

3、积分过期规则:附属卡积分可能单独计算有效期,未及时兑换易清零。

个人观点

选择附属卡的核心逻辑是“按需匹配”,若追求省心,家庭消费套餐更实用;高频差旅用户则可优先考虑里程权益,建议主卡持卡人定期复盘账单,避免附属卡闲置或过度消费,划算与否取决于能否将套餐功能嵌入实际生活场景,而非单纯比较数字高低。